Насколько точным может быть прогноз доходов и расходов медицинской организации?

О создании экономической модели Пироговского центра в целях прогнозирования доходов и планирования затрат рассказывают начальник планово-экономического отдела ФГБУ «НМХЦ им. Н.И.Пирогова» Минздрава России Галина Князева и старший преподаватель кафедры статистики ФГБОУ ВО «РЭУ им. Г.В. Плеханова» Владислав Борисов

Современная система здравоохранения многомерна и сложна. Если говорить о факторах, влияющих на процессы учета и планирования деятельности ФГБУ, то необходимо принять во внимание многообразие источников финансового обеспечения, которые строятся на разных финансовых принципах. Вопросы соотношения объемов бюджетных, государственных внебюджетных, и иных источников финансирования деятельности бюджетных медицинских учреждений являются одной из главных тем принятия управленческих решений и тесно связаны с процессами планирования.

Возможно, наиболее важным фактором, отличающим здравоохранение от других отраслей, является разнообразие видов предоставления медицинских услуг и способов их реализации. Разные медицинские подразделения, разные специалисты в рамках одного учреждения предоставляют разнообразные медицинские услуги, обслуживая множество пациентов (конечных пользователей).

При этом до момента обращения за медицинской помощью принять точное и окончательное решение об объеме и характере затрат на оказываемые пациенту медицинские услуги практически невозможно. По существу точную оценку финансовых затрат на оказание медицинской помощи до момента ее окончания осуществить невозможно, что определяет повышенную сложность планирования финансового обеспечения медицинского обслуживания.

Таким образом, на организационном уровне существуют вызванные отраслевыми особенностями технические сложности, так или иначе влияющие на эффективность планирования деятельности бюджетного медицинского учреждения.

В настоящее время действующими нормативно-правовыми документами определяются условия и правила, в том числе финансово-экономические, в которых работают бюджетные учреждения. В частности, это налоговый кодекс, приказ Минфина России от 01.12.2010 №157н (ред. от 27.09.2017) «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» и другие законодательные акты.

Ряд отраслевых документов определяет порядок организации учёта и контроля затрат на оказание медицинской помощи и расчета стоимости тарифов программы государственных гарантий бесплатного оказания гражданам медицинской помощи, включая:

- Федеральный закон от 29.11.2010 N 326-ФЗ "Об обязательном медицинском страховании в Российской Федерации" (далее - Федеральный закон N 326-ФЗ).

- Постановление Правительства РФ от 08.12.2017 N 1492 "О Программе государственных гарантий бесплатного оказания гражданам медицинской помощи на 2018 год и на плановый период 2019 и 2020 годов" (Раздел 11. Методика расчета тарифов на оплату медицинской помощи по обязательному медицинскому страхованию).

- Приказ Минздравсоцразвития РФ от 28.02.2011 №158н «Об утверждении правил обязательного медицинского страхования» (в ред. приказов Минздрава РФ от 22.03.2013 № 160н, от 21.06.2013 № 396, от 20.11.2013 № 859н, от 06.08.2015 № 536н, от 25.03.2016 №423, от 28.09.2016 №736н, от 27.10.2016 №803н, от 11.01.2017 №2н);

- Письмо ФФОМС от 23 июля 2013 г. N 5423/21-и, определяющее основные методические подходы к учету затрат в медицинских учреждениях.

В настоящий момент существующие нормативные решения и рекомендации в области построения управленческого учёта и организации финансового планирования носят слишком общий, недостаточно конкретный характер.

Между тем на уровне конкретных бюджетных учреждений сегодня существует настоятельная необходимость в разработке чётких, ясных и действенных методических решений, позволяющих сформировать эффективную систему учета и финансового планирования. Именно с такой целью мы начали работу по формированию внутриучрежденческих принципов управленческого учета. При этом за основу взяли методические подходы к учету затрат в медицинских учреждениях, определенных письмом ФФОМС от 23.07.2013 г. №5423/21-и.

В основе модели прогнозирования – управленческий учет

Построение внутренней подсистемы учета, строящейся на основе усреднения фактических, технологически обусловленных расходов началась с адаптации методики к существующей учетно-аналитической системе учреждения.

Существующие системы учета оказания медицинских услуг (медицинская информационная система учреждения) и система финансового учета на базе ПП «Парус» требовали разработки соответствующего внутреннего порядка (регламента) взаимодействия при учете затрат структурных подразделений, что и было сделано.

В зависимости от приоритетности деятельности подразделений определены следующие типы подразделений:

- производственные основные: коечные отделения стационара (по признаку «лечащее отделение стационара»), консультативно-диагностические центры (без внутренней детализации);

- производственные вспомогательные: параклинические подразделения, отделения анестезиологии и реанимации, блок и другие медицинские подразделения, участвующие в оказании медицинской помощи;

- непроизводственные - административно-управленческие и хозяйственные подразделения.

В основе используемой классификации затрат использовано простое деление их на прямые и косвенные затраты. Под прямыми понимаются затраты, которые непосредственно, без дополнительных уточнений, относятся на расходы конкретного подразделения. Под косвенными понимаются затраты, которые не могут быть непосредственно соотнесены с деятельностью центров затрат и распределяются на них пропорционально определенному количественному показателю – фактору распределения.

Фактор распределения затрат – это количественный показатель (например, статистический, информационный, финансовый), пропорционально которому осуществляется распределение расходов на подразделения (центры затрат) на каждом из уровней распределения затрат. В качестве факторов распределения затрат используются показатели нескольких типов:

- показатели статистического учета за отчетный период;

- приведенные к идентичным учетным единицам (условным единицам) статистические показатели;

- финансовые показатели работы производственных вспомогательных подразделений (объемы оказанных медуслуг);

- прочие показатели.

Распределение расходов на уровне центров затрат реализовано на основе трехуровневой схемы.

Первый уровень распределения предусматривает определение текущих затрат в рамках каждого подразделения. Прямые затраты учитываются в разрезе каждого из них по основным направлениям расходования средств, предусмотренных существующим внутренним положением. В основе классификации таких направлений лежит распределение затрат по соответствующим КОСГУ.

Косвенные затраты учитываются общей суммой в целом по учреждению и определяются для каждого центра затрат с помощью дополнительных расчетов. При этом косвенные затраты условно разбиваются на несколько групп, для каждой из которых используется свой способ дополнительных расчетов.

На втором уровне происходит распределение полных расходов непроизводственных центров затрат на производственные - основные и производственные - вспомогательные подразделения пропорционально соответствующим параметрам, факторам распределения.

Третий уровень распределения затрат предполагает перенесение затрат производственных вспомогательных подразделений, участвующих в лечебном процессе, на производственные основные подразделения. Таким образом, формируется представление о полных затратах производственных основных подразделений с учетом всех произведенных учреждением расходов.

Рис.1. Расходы учреждения

Указанный принцип управленческого учета затрат подразделений осуществляется по всем источникам финансового обеспечения деятельности подразделений отдельно.

Автоматизация процесса реализована в ИС «Парус» в специальном программно-аналитическом блоке по работе с финансовыми показателями деятельности подразделений (далее – «Блок ФПДП»). Рассмотрим это решение.

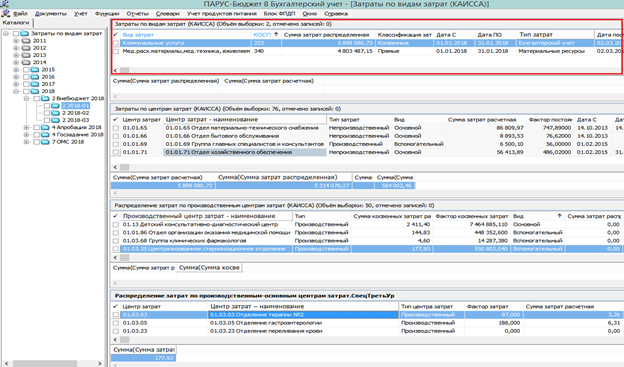

Рис.2. Интерфейс блока ФПДП: информация в целом по учреждению.

Справа в каталогах мы видим, что учет ведется по каждому источнику финансового обеспечения отдельно. Отчетный период – календарный месяц. Обращаю ваше внимание, что затраты учреждения классифицируются на прямые и косвенные, и представлены с необходимой аналитической детализацией по КОСГУ. Например, КОСГУ 340 детализирован на медицинский расходный материал, лекарственные средства, продукты питания, дезинфецирующие средства, мягкий инвентарь, канцелярские и хозяйственные товары, другие расходы.

Также здесь мы видим источник информации о затратах, например, данные о коммунальных расходах тянутся из проводок в бухгалтерском учете, а данные по медицинскому расходному материалу – из блока «Парус», автоматизирующего учет материальных ресурсов.

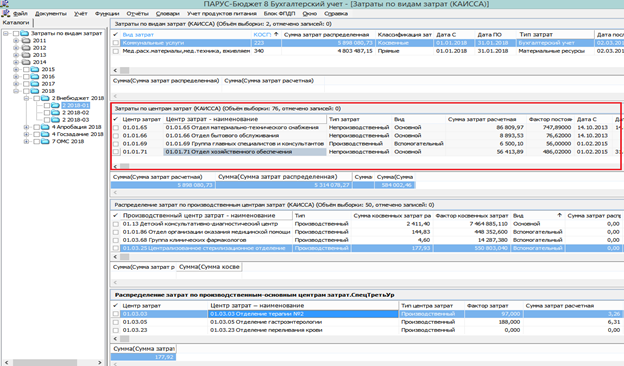

Далее на первом уровне распределения затрат по подразделениям мы видим все структурные подразделения, т.н. центры затрат. Они классифицированы на наши три типа (производственные основные, ПВ и НП).

На этом этапе в блок ФПДП загружаются факторы распределения затрат первого уровня (в основном это статистические данные). Часть факторов, на основании которых осуществляется распределение затрат, находятся в других блоках ПП Парус, например, число занятых ставок, пропорционально которым распределяются КОСГУ 221 находятся в блоке Парус «Кадры и штатное расписание».

На этом этапе определяются затраты всех трех типов подразделений.

Рис.3. Интерфейс блока ФПДП: первый уровень распределения

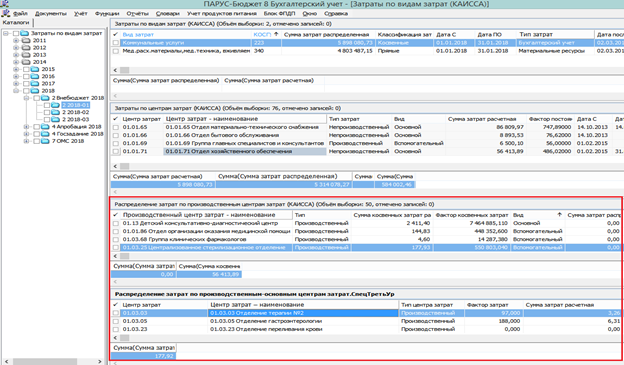

На втором уровне происходит распределение затрат административно-управленческих и хозяйственных подразделений на производственные основные и производственные вспомогательные процедурно согласно описанному выше алгоритму.

Рис.4. Интерфейс блока ФПДП: второй и третий уровни распределения

В настоящее время мы занимаемся реализацией в блоке ФПДП ПП «Парус» управленческого учета доходов подразделений аналогично существующему порядку учета затрат с целью анализа и принятия управленческих решений на основе сопоставления данных доходов и расходов подразделений и Центра в целом.

Рис.5. Доходы учреждения

Как было сказано выше, федеральные учреждения получают доходы как за счет средств ОМС и федерального бюджета, так и за счет приносящей доход деятельности. Финансовое обеспечение оказания медицинских услуг в системе обязательного медицинского страхования, в том числе при выполнении государственного задания, осуществляется на основе установленных тарифов на оплату медицинской помощи (законченный случай стационарного лечения). Это дает возможность определить полный доход каждого производственного основного подразделения (коечного) с учетом медицинской деятельности всех участников лечебного процесса (т.е. вспомогательных производственных подразделений). По аналогии с методикой учета затрат этот доход соответствует третьему уровню распределения затрат. Появляется возможность сопоставить доходы и расходы деятельности основных производственных подразделений.

Посмотрите также: Зачем применять принцип многоуровневого распределения косвенных затрат?

Для сопоставления доходов и расходов, полученных в результате деятельности всех производственных подразделений (основных и вспомогательных), необходимо привести полученные доходы к единому знаменателю, т.е. перераспределить часть дохода на вспомогательные подразделения, участвующие в лечебном процессе в соответствии с долей их участия (факторами распределения дохода). Таким образом, мы получим второй уровень для сопоставления с аналогичным уровнем затрат.

При осуществлении внебюджетной деятельности (оказании медицинских услуг по ДМС или за плату) можно без труда определить доходы каждого участника лечебного процесса (производственного основного и производственного вспомогательного подразделения) как исполнителя медицинской услуги в соответствии с утвержденным прейскурантом цен, действующим на момент оказания медицинской услуги. По аналогии с методикой учета затрат – это второй уровень распределения.

Чтобы получить полные доходы производственных основных подразделений, учитывающие медицинскую деятельность всех участников лечебного процесса (вспомогательных производственных подразделений), необходимо было к доходам основных производственных подразделений добавить доходы вспомогательных структурных подразделений, полученные от оказания медицинских услуг пациентам, находящимся на лечении в каждом из коечных подразделений.

Таким образом, ежемесячно можно определить сопоставимые финансовые показатели деятельности структурных подразделений с целью анализа и принятия управленческих решений, в том числе для планирования деятельности подразделений.

Мы определили условия, в которых в настоящее время создается и будет функционировать финансовый план доходов и расходов, тесно связанный с существующими методами управленческого учета нашего учреждения. Работы по созданию макета финансового плана Пироговского Центра ведутся с привлечением специалистов РЭУ им. Г.В. Плеханова. Задача этого совместного проекта - проработать направления по повышению эффективности управления финансовыми ресурсами организации, в первую очередь, за счет более точного планирования предстоящих расходов и прогнозирования будущих доходов.

Результатом совместного исследования стала модель финансово-экономической деятельности Пироговского Центра, а также макет финансового плана доходов и расходов. В процессе исследования был сделан акцент на максимальное использование инструментов управленческого учета (таких, как план финансово-хозяйственной деятельности), и в то же время на применение современных технологий обработки данных и современных методов математико-статистической работы с ними (прогнозирование, моделирование исследуемых показателей).

Построение модели прогнозирования финансовых показателей

Макет финансового плана доходов расходов – это всего лишь один из элементов большой системы управленческого учета. Управленческий учет, в первую очередь, это аналитическое расширение бухгалтерского учета, он базируется полностью на данных бухгалтерской отчетности, однако решает немного другие задачи. В первую очередь, он решает задачи по поддержке управленческих решений по планированию, прогнозированию основных показателей деятельности и предоставлению дополнительной аналитики на основании данных бухгалтерской отчетности. Это позволяет более эффективно управлять как текущими затратами, так и нашими инвестиционными затратами.

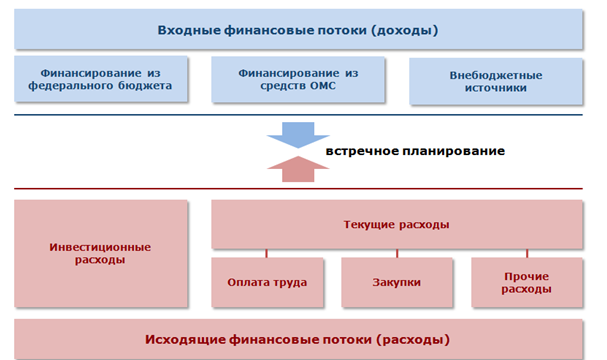

Была построена финансовая модель деятельности Пироговского Центра, в основе которой лежит принцип встречного планирования. С одной стороны, мы планируем наши доходы по источникам финансирования, то есть те финансовые средства, которыми мы располагаем для дальнейших расходов, для осуществления деятельности в будущем. С другой стороны, мы планируем от потребности, то есть те расходы, которые могут возникнуть в будущем периоде по различным приоритетам, по различным типам этих расходов. Соответственно, сталкиваем расходы, имеющиеся потребности и возможности, которые мы можем иметь, исходя из ситуации, которая будет складываться.

Рис.6. Финансовая модель деятельности Пироговского Центра

На обе составляющие - доходы и расходы - влияют различные факторы. Это могут быть как внутренние факторы – изменение производственных мощностей, экономия средств по результатам торгов, так и внешние факторы – изменение тарифов или экономической конъюнктуры в целом. В рамках данной модели мы рассматриваем, анализируем влияние этих факторов как на доходную, так и на расходную часть. Мы видим, как будет изменяться та или иная часть в зависимости от изменения факторов, и, соответственно, строим прогнозы доходно-расходной части и смотрим на их соотношение в будущем в зависимости от различных сценариев развития событий.

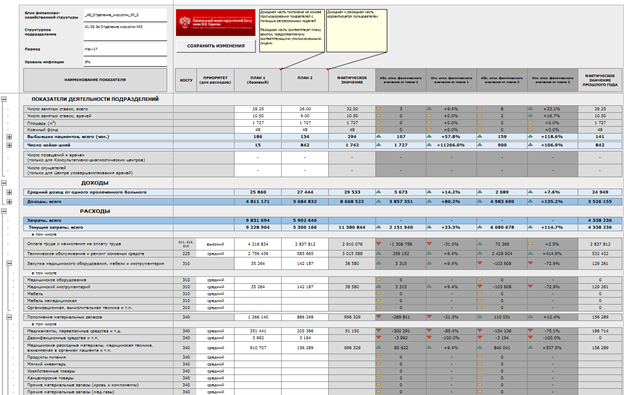

Данная модель была технически реализована в табличной форме. Макет состоит из нескольких разделов-блоков:

- Пользовательские настройки представления данных. Настройки позволяют пользователю выбирать период отчетности (мы рассматриваем период отчетности ежемесячный и ежегодный, соответственно, период планирования также ежемесячный или ежегодный). Можно планировать доходы-расходы, на уровне как отдельных подразделений, блоков хозяйственной структуры, так и медицинского центра в целом.

- Факторы сценарного планирования на уровне медицинского центра. В качестве таких факторов могут выступать различные показатели. Но в рамках данного макета мы делали акцент на основном показателе – это уровень инфляции, который оказывает влияние на деятельность организации в целом.

- Показатели деятельности подразделений и факторы распределения затрат. Это, в первую очередь, производственные показатели, выгружаемые из медицинской информационной системы, например, показатели числа пролеченных больных или койко-дней, то есть фактические показатели и плановые показатели на будущие периоды. Это показатели площади структурных подразделений, коечный фонд и другие.

- План по доходам. Мы планируем как доходы по источникам финансирования, так и доходы на одного пролеченного больного.

- План по расходам. Здесь имеется детализация по КОСГУ, по КПД и по ответственным лицам за внесение информации о потребностях структурных подразделений.

- Показатели эффективности хозяйственной деятельности. На основании нашей доходной и расходной части мы оцениваем показатели себестоимости, рентабельности, доходы на одного пролеченного больного, расходы на одного пролеченного больного по типу источников финансирования, доходов и расходов на одного врача по структурным подразделениям. На основании данных показателей можно оценивать эффективность структурных подразделений, проводить их рейтингование.

- Общий отчет об исполнении плана (по структурным подразделениям). Это некая матрица, которая позволяет на одном экране видеть все структурные подразделения, сравнивать показатели, различные статьи доходов и расходов по структурным подразделениям. Отчет показывает, где у нас показатели положительные, а где недостаточные. В зависимости от этого мы можем корректировать наш план. Мы будем смотреть, как будут меняться корректируемые показатели, к каким изменениям это приведет, ведь рассматриваемые показатели взаимосвязаны между собой и, например, изменение числа пролеченных больных влечет за собой изменение как доходной, так и расходной части одновременно.

Рис.7. Макет Финансового плана.

На основании данного макета можно проводить анализ различных сценариев. В макете представлены несколько планов, то есть можно на одном экране сравнивать несколько планов одновременно. Также сюда подтягиваются фактические значения по прошедшим периодам. Можно сравнивать, проводить план-факт анализ, смотреть показатели планового задания, выполнение плана, показатели динамики. Наиболее значимое отклонение и те отклонения, которые мы считаем для себя критическими, подсвечиваются красным цветом. Соответственно, мы можем принимать решение, предпринимать необходимые действия для исправления ситуации.

Поскольку мы использовали наработки управленческого учета, то мы можем, с одной стороны, планировать показатели, исходя из наших ожиданий, как мы себе представляем их в будущем, а с другой стороны, для планирования показателей мы использовали математико-статистические методы и модели. В первую очередь, речь идет о производственных показателях. Таким образом, для планирования числа пролеченных больных мы строили эконометрические модели, которые позволяют прогнозировать данные показатели в зависимости от различных факторов, которые я уже озвучил, это темпы инфляции, изменение рыночной конъюнктуры и так далее.

Подробнее расскажу о возможностях эконометрического моделирования для решения такого рода задач. Когда мы говорим про эконометрические модели в целом, мы понимаем, что модель – это всегда некое упрощение действительности, которое отражает наиболее значимые принципы функционирования моделируемой системы. То есть мы понимаем, что бизнес-модель в медицинских учреждениях очень сложная, но у нас нет задачи учесть все мельчайшие детали, все мельчайшие особенности бизнес-процессов, с которыми работают медицинские учреждения. Наша задача – выделить ключевые моменты, особенности и построить так называемое упрощение в реальности, то есть модель. Мы должны посмотреть ключевые факторы, которые оказывают влияние на наши показатели и получить некую упрощенную копию реальности, на которой мы можем тестировать различные сценарии, стратегии достижения результатов и видеть, каким образом будут отзываться ключевые показатели эффективности.

Когда мы строим модель, мы всегда упрощаем реальность до определенного состояния, делаем так называемую копию нашей реальности, на которой, как в пробирке, мы можем тестировать наши различные сценарии, не подвергая риску реальный бизнес. Благодаря этому можно смотреть, как изменения и различные действия, которые мы предпринимаем, оказывают влияние в целом на показатели эффективности, чтобы использовать наиболее эффективные уже в реальности.

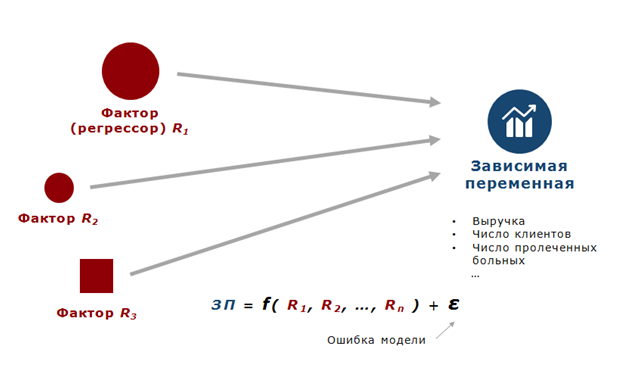

С точки зрения математики, любая модель состоит из двух частей. Первая часть - это зависимая переменная, то есть те показатели эффективности, которые мы и хотели бы спрогнозировать, на которые мы хотели бы повлиять. Это могут быть финансовые показатели, это может быть выручка, прибыль организации, это могут быть натуральные показатели, то есть количество пролеченных больных, количество использованных лекарственных средств. Это наш ключевой показатель эффективности, на который мы хотели бы повлиять, но по какой-то причине мы не можем напрямую влиять на данный показатель.

Вторая часть - факторы и регрессоры. Это показатели, которые оказывают статистически значимое влияние на нашу зависимую переменную. В данном случае – это, например, изменение тарифов, качество оказываемых услуг, цена оказываемых услуг. Следственно, модель заключается в том, чтобы построить математическое уравнение, которое связывает нашу зависимую переменную и те регрессоры, которые оказывают на нее влияние. Когда мы построим это уравнение, мы сможем управлять нашим регрессором, то есть ценой, и зная то, как цена оказывает влияние на наши показатели эффективности, управлять ценой наиболее эффективным образом.

Рис.8. Основной инструмент моделирования и прогнозирования – регрессионный анализ

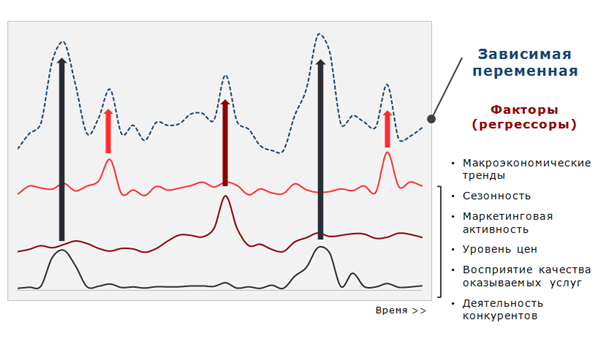

Принцип анализа достаточно прост, он базируется на данных. Нужно сказать, что в Пироговском Центре очень хорошо организована работа как с бухгалтерскими, так и с медицинскими данными. Итак, мы выгружаем данные, и имея данные за продолжительный период в прошлом, можем анализировать динамику нашей зависимой переменной, нашего ключевого показателя эффективности, в зависимости от различных факторов.

Если мы видим повышение зависимой переменной, то мы смотрим, как менялись в это время другие факторы. Допустим, мы видим, что самая нижняя кривая как раз в это время росла. У нас росла зависимая переменная, и в это время росла самая нижняя кривая. Соответственно, мы накапливаем эту статистику за продолжительный период времени по большому количеству структурных подразделений, по большому количеству пролеченных больных. Имея такую статистику, мы можем достаточно достоверно говорить, что изменения зависимой переменной вызвано именно изменением отдельного фактора. Таким образом, качество данных определяет достоверность той аналитики, того моделирования, который мы имеем на выходе.

Рис.9. Принцип регрессионного анализа

Факторы, по которым учитывается модель, могут быть различными. Это может быть маркетинговая активность, различные макроэкономические показатели, сезонность, тренды, деятельность других медицинских центров, восприятие качества оказываемых услуг.

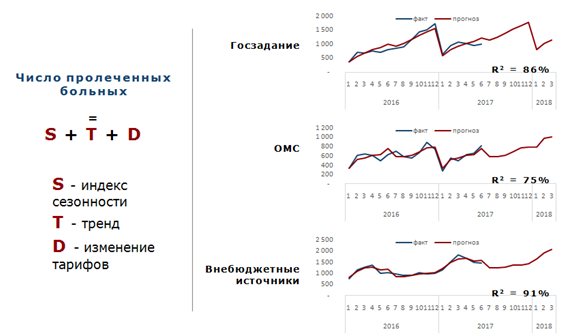

Как я уже сказал, для числа пролеченных больных по различным источникам финансирования, по различным диагнозам, были построены эконометрические модели. Это базовые модели, поскольку целью было, в первую очередь, апробировать данную методику, проверить, действительно ли она работает для прогнозирования показателей медицинских центров. Были построены модели, состоящие из трех составляющих – это сезонность, тренд и некоторые структурные изменения, в первую очередь, изменения тарифов.

Рис.10. Пример использования регрессии: прогнозирование числа пролеченных больных на примере Пироговского центра

Как мы видим на графике справа, все модели обладают достаточно хорошими дескриптивными свойствами. Показатель R-квадрат - это качество модели. Чем ближе R-квадрат к 100%, тем выше качество модели. Соответственно, мы здесь видим, что у нас R-квадрат в районе 0,8, для внебюджетных источников это 0,9, это очень хорошие показатели, которые характеризуют модель как устойчивую. Было выявлено, что данный подход действительно работает для медицинских учреждений, и мы будем использовать его в дальнейшем.

Также мы видим, что данный подход работает в принципе для данной категории, поскольку у нас был опыт работы с фармацевтическими компаниями в плане прогнозирования показателей.

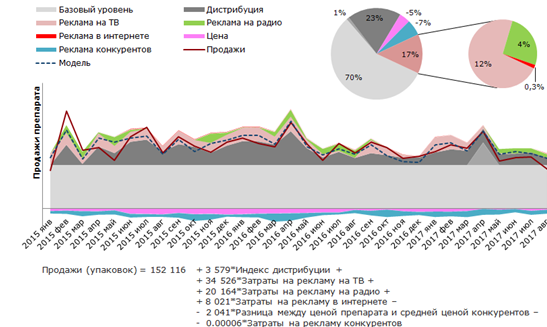

Рис.11. Моделирование продаж обезболивающего препарата

Здесь показана более детальная, серьезная модель прогнозирования продаж одного обезболивающего медицинского препарата, и влияние различных факторов на продажи. Была построена подробная декомпозиция, то есть разложены влияния различных факторов на продажи.

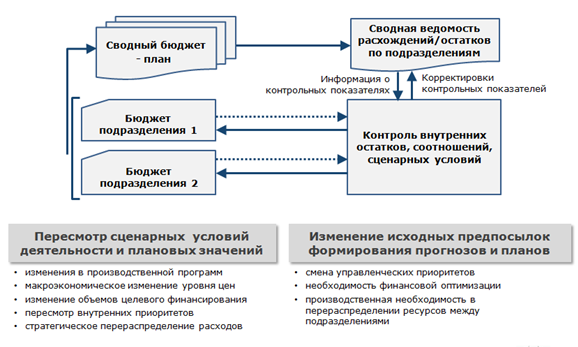

Хочу отметить: для того, чтобы модель работала, всегда нужен регламент, который позволит структурным подразделениям понимать, каким образом использовать данные инструменты для максимальной эффективности. Поэтому мы разработали документ, который регламентирует процесс внесения изменений в наш план: когда, в каких случаях необходимо вносить изменения, в каком формате, кто является ответственным за внесение изменений, каким образом осуществляется контроль плановых показателей и сопоставление их с теми ожидаемыми значениями и критическими уровнями расхождений, которые мы для себя установили.

Рис.12. Взаимодействие и регламенты: процесс внесения изменений

В дальнейшем мы хотим, в первую очередь, акцентировать внимание на уточнении капитального инвестиционного бюджета, получении большей детализации по данному направлению. Следующий шаг в плане формирования показателей – это установление связи с информационными системами. Сейчас мы работаем с выгрузками из «Паруса» и медицинской информационной системы, а в дальнейшем хотелось бы сделать так, чтобы макет обращался непосредственно к базам данных медицинской информационной системы и ПП «Парус» и автоматически загружал оттуда те данные, которые ему нужны для планирования. Будут уточняться алгоритмы выгрузки данных. Мы уже апробировали и внедряем это в практику, но в процессе внедрения обнаружатся какие-то моменты, которые необходимо будет скорректировать.

В целом мы будем больше работать с эконометрическим моделированием, обновлять данные модели с учетом большего количества данных, возможно, использовать эти модели для решения других задач и совершенствовать регламент работы с данным макетом.

По материалам докладов начальника планово-экономического отдела ФГБУ «НМХЦ им. Н.И.Пирогова» Минздрава России Галины Князевой и старшего преподавателя кафедры статистики ФГБОУ ВО «РЭУ им. Г.В. Плеханова» Владислава Борисова на семинаре 15 мая 2018 г. «Инструменты повышения экономической эффективности для федеральных медицинских организаций».